Ciao ragazzi,

sapendo di farvi cosa NON gradita  vi giro un report che ho fatto di confronto tra Swatch Group e Richmont… escono cose interessanti

vi giro un report che ho fatto di confronto tra Swatch Group e Richmont… escono cose interessanti

5 Likes

Che si intende qui per Total assett ?

E anche il ROI , che è Return in Invastment , su cosa è calcolato per analizzare un bilancio annuale ?

4 Likes

Per tot asset intendo il totale di arrivo o totale di passivo per far capire il valore di dimensioni dell’azienda.

ROI= EBIT/TOT ATTIVO

3 Likes

Invece hai alzato il livello notevolmente, qui farei quasi quasi entrare anche Mr Falcone che da marketing perspective potrebbe dirti da qts numeri chi ha vinto e chi ha perso e perché

@francescofalcone.

Ovviamente @andrea deve intervenire, non può esimersi. Vi leggo dopo la pizza fritta napoletana.

2 Likes

Beh poco da dire

Alcune cose non le capisco (tipo Se r = revenues and s= sales )

Anche sul ROI non sono ci vitissino sia un indicatore corretto ma , mi pare che richmont domini su tutta la linea come dimensione e marginalità (anche se richmont ha preso una bella scelleta bel 2020)

1 Like

No come r si intende costo del denaro… s= tassazione

Domani i faccio una tabella con la legenda magari!

2 Likes

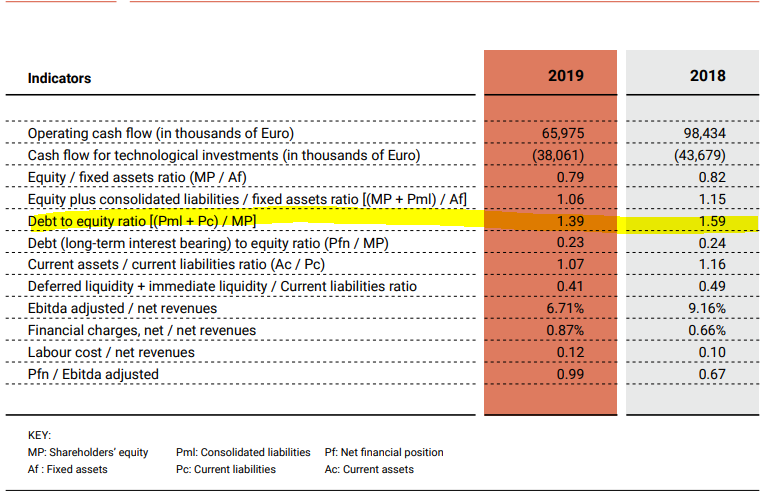

Quindi o richmont è super indebitata oppure non capisco un tasso così alto

Detto questo …WLF

2 Likes

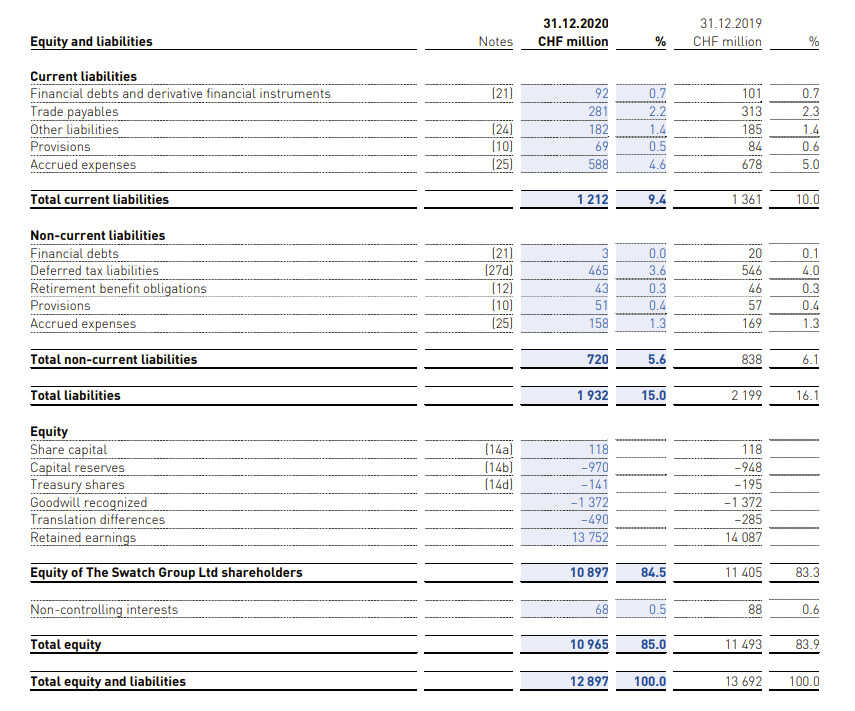

In realtà 2% di interessi non è tanto. La cosa veramente che fa strano è il rapporto di leva D/E di swatch. Non ha debito Swatch, usa tutto Equity, ossia soldi degli azionisti. È uno cosa strana, nell’ automotive ad esempio D/E è circa 2.

Non so se tutto il mondo del l’isso gira con rapporti bassi. Magari @andrea puo aiutarci

3 Likes

Beh il 2% poco non è se è “il costo “ del debito (ossia l’interesse medio che paga ) …se invece è il rapporto debito / equity allora è poco …troop poco

Chiarire please

1 Like

Non credo che ci sia un trend “specifico” per il Debt Equity Ratio nel settore del Lusso, in generale rappresenta il livello di indebitamento di un’azienda, ma questo già lo sapete, un indice % molto basso, è facile intuire, rappresenta un livello di ricorso al debito, rispetto al capitale prorpio, altrettanto basso, questo può significare o una forte capitalizzazione dell’azienda, che dunque non ha necessità di ricorrere a fonti di finanziamento esterne o una scarsa propensione agli investimenti, ma è relativo. Al contrario ci sono sistemi, come quello edile (ma non solo), che hanno rapporti di indebitamento fisiologicamente molto alti, questo perchè ricorrono naturalmente al debito per operare.

4 Likes

No è il costo medio di tutti gli interessi fatti anche 10 anni fa ma che non si sono ancora chiuso (per assurdo un mutuo fatto 15 anni fa al 5% che si chiuderà tra 5 fa media) . Può essere un indice anche negativo , quindi costo negativo = profitto , se gli interessi di investimenti finanziari in corso superano gli interessi dei debiti . Es Volkswagen ha -0.5% costo del denaro. Quindi guadagna da investimenti finanziari

2 Likes

Ah vabbè …è il costo medio della voce interessi (passi e attivi )

Non propriamente allora puro costo del debito (che non dovrebbe essere “compensato “ dagli interessi in investimenti finanziari )

Però strano @andrea che il lusso sia così poco indebitato in generale . Chiaro che L immobiliare può fornirete garanzie reali enormi (gli immobili ) ma che il lusso sia tutto a capitale dell’azienda mi pare strano comunque.

Ok visto balance sheet . Da quello che capisco Swatch gestita molto conservativamente …non hanno distribuito un sacco di soldi e se li tengono a riserva …che viene considerato come equity (giustamente ) quindi ecco perché un rapporto così basso

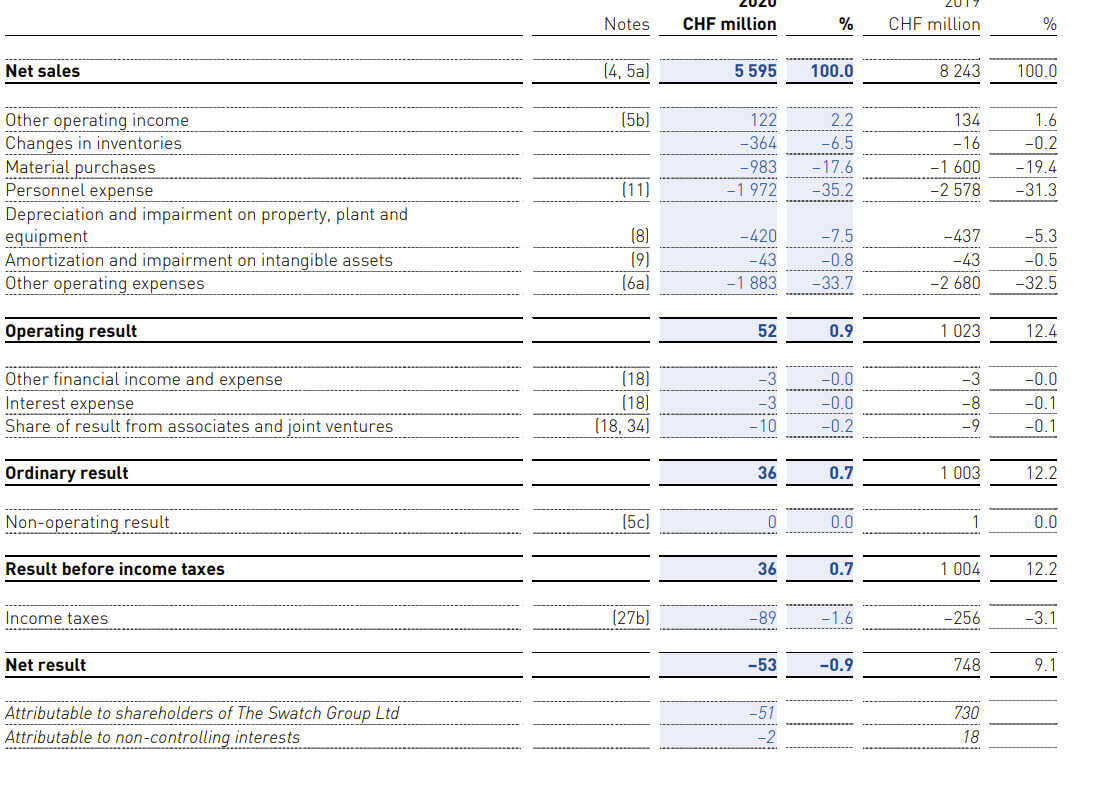

Comunque interessante le spese . I materiali alla fine non pesano tanto …ma costo del personale e “other” che , parlando di lusso , mi vien da dire tanto mktg

La prova provata che ci compriamo status e non real value .

Mi immagino Elon Musk quando si sbirciava il bilancio della NASA e vedeva che i costi dei materiali per costruire razzi era lo 0,001% dei costi NASA …ha intravisto un attimo di inefficienza

2 Likes

“Però strano @andrea che il lusso sia così poco indebitato in generale . Chiaro che L immobiliare può fornirete garanzie reali enormi (gli immobili ) ma che il lusso sia tutto a capitale dell’azienda mi pare strano comunque.”

E chi lo dice che il mondo del lusso è poco indebitato? Qui vedo solo Richemont e Swatch Group, non è così per tutti…inoltre vi ricordo che sono società quotate, che hanno e fanno ricorso al capitale di terzi sul mercato azionario che entra nell’equity…

Nel 2020 pochi hanno distribuito dividendi, in tanti hanno mandato tutto a riserve.

Il ricorso al debito non è per forza una cosa automatica, nei grandi gruppi le holding finanziano le proprie società con finanziamenti infruttiferi o a interessi molto bassi, e molte volte trasformano questi finanziamenti in capitale sociale…

E cmq il D/E di Richmont non è poi così basso, è un 76% nel 2020…

2 Likes

Te ghè rasun!!!

Lo leggevo 0,76%

2 Likes

Beh considera che nell’automotive si gira a 200% … FCA in ristrutturazione Marchionne era a 900%… però sono settori capital intensive. Immagino che anche una acciaieria abbia rapporti simili

1 Like

alla fine chi ha vinto

2 Likes

ROLEX as usual

4 Likes

interessante! grazie

2 Likes